« We don’t take tenants under 622 [1] » : la réponse de Ganief, agent immobilier au Cap, est rapide. Afin d’obtenir un bail au sein du parc de logements de la société Housing International Solutions, un score supérieur à 622 est nécessaire. Depuis une tablette, il suffit à cet agent de saisir le numéro d’identité du candidat sur les plateformes des bureaux de crédit afin d’obtenir instantanément son score. Contrastant avec les stéréotypes associés aux townships [2] et à l’informalité, le marché du logement en Afrique du Sud s’avère particulièrement numérisé, comme en témoigne l’utilisation quotidienne du scoring par les agents immobiliers.

La ville du Cap constitue ainsi un laboratoire pour analyser deux processus observés dans les métropoles des Suds comme des Nords : la reconfiguration du marché immobilier par les technologies numériques, accélérant la transformation du logement en actif financier ; et le renouvellement consécutif de la ségrégation urbaine à l’heure du capitalisme de plateformes.

Des identifiants numériques pour reconstruire le marché immobilier sud-africain

En Afrique du Sud, le marché a été façonné par le colonialisme et l’apartheid, dont les rouages légaux ont permis la dépossession foncière des personnes de couleur au profit de la minorité démographique blanche, tout en interdisant la vente libre de biens immobiliers entre personnes de catégories raciales différentes, aboutissant ainsi à des niveaux de ségrégation urbaine et d’inégalités extrêmes (Western 1981). De fait, l’apartheid se structure autour d’une régulation raciste du marché qui impose, par l’invention de catégories raciales, une homogénéité entre l’habitant et son quartier. Jusqu’en 1986, la majorité noire de la population était interdite d’accès à la propriété privée dans les espaces urbains, et la population métisse n’était éligible au prêt immobilier que dans les townships où elle était assignée à résidence. Si chaque citoyen sud-africain est aujourd’hui libre de résider où bon lui semble selon ses capacités financières, la ville du Cap reste pourtant très fortement ségréguée (figure 1). Pourtant, le marché a évolué : il suffit aujourd’hui d’un clic sur un portail immobilier pour se renseigner sur l’évolution des prix, effectuer une demande de prêt, ou constater la présence de grandes agences sud-africaines aussi bien dans les townships que dans les anciens quartiers réservés aux Blancs.

Lecture : en 2011, les métis représentent près de 25 % de la population des quartiers anciennement réservés aux Blancs.

Auteur : J. Migozzi, 2020. Source : Statistics South Africa.

Les technologies numériques ont joué un rôle clé dans cette reconfiguration du marché, qui se définit aujourd’hui comme un flux continu de données, dont la collecte et l’analyse ont pour effet, outre d’organiser la vente et la location des biens, de pouvoir classer les logements, les individus et les quartiers selon des métriques de risque et de profit. Ce flux est structuré autour de deux identifiants : le numéro d’identité, attribué à chaque citoyen sud-africain, et le numéro cadastral, attribué à chaque logement. Numérisés, ces identifiants permettent l’automatisation de tâches, telles que l’évaluation d’un bien ou la consultation d’un credit score, c’est-à-dire une note individuelle mesurant la solvabilité d’un demandeur de crédit. Les institutions publiques ont joué un rôle clé dans ce processus. Passé maître dans l’art de classer sa population, l’État sud-africain s’avère pionnier des technologies biométriques à des fins de gouvernance et de surveillance (Breckenridge 2014) : en 2011, le programme Smart ID Card a distribué une carte d’identité numérique à chaque citoyen. En parallèle, les métropoles, notamment celle du Cap, sont à la pointe des systèmes d’informations géographiques, notamment afin d’automatiser le calcul des taxes foncières.

Les acteurs du marché ont ainsi déployé un « filet informationnel » (Fourcade and Healy 2017) orchestré par des plateformes immobilières (Shaw 2018). D’une part, les portails immobiliers organisent la rencontre entre agents et particuliers. D’autre part, les banques, agences, courtiers ou promoteurs se connectent aux bureaux de crédit, qui modélisent et évaluent l’historique financier des individus, ainsi qu’aux entreprises de data analytics qui commercialisent des données sur les logements (historique des ventes, superficie, aménités à proximité, etc.). Absorbant les données des grandes enseignes (supermarchés, magasins de vêtements, ameublements ou équipements électroniques, etc.), des banques et des institutions publiques, les bureaux de crédit sont en mesure de noter, de manière automatisée, la quasi-intégralité de la population sud-africaine. La note s’étend généralement de 0 à 999 et prend notamment en compte l’historique des paiements, le niveau d’encours, l’ancienneté et les types de crédit détenus. Ce filet informationnel, historiquement tissé par la puissance publique, s’est étoffé par l’explosion du crédit à la consommation dans les années 2000. En distribuant des cartes de crédit selon un marketing très agressif, les grandes enseignes ont tout autant contribué à l’endettement de la population qu’à l’extension des bases de données. L’adoption du credit scoring a ainsi reconfiguré le marché immobilier en installant la data au cœur du système.

Une financiarisation bit by bit

Le dispositif du credit scoring joue un rôle central : dans un contexte de stagnation économique, les banques ont systématisé depuis 2007 ce dispositif afin de sélectionner les demandes de prêt, renouvelant ainsi des pratiques bancaires socialement et racialement exclusives. En effet, la forte augmentation des valeurs immobilières durant la décennie 2000 et la stagnation des salaires ont renforcé la nécessité, pour une large partie de la population, d’avoir recours au prêt, qui ne reste accessible qu’au quintile supérieur de la population en termes de revenus. Surtout, il ne suffit pas d’avoir un revenu régulier : encore faut-il démontrer un historique de consommation sans faille aux yeux des algorithmes. Comme le résume un agent immobilier du Cap : « Banks : they want your DNA [3]. » Or, dans un paysage d’endettement social généralisé et racialisé (James 2014), le prêt immobilier ainsi régulé par le scoring demeure un produit financier extrêmement sélectif. Dans une petite agence de Khayelitsha, le plus grand township noir du Cap, le taux de refus avoisine 70 % des demandes.

Pour les 30 % restants, les technologies numériques ont néanmoins abouti, en incorporant au sein d’un même filet informationnel des populations et des quartiers socialement et « racialement » très différents, à la reconstruction d’un marché auparavant disloqué. L’abondance de données sur les logements et les individus forment le socle d’une architecture numérique qui, mobilisée par les professionnels de l’immobilier, favorise une financiarisation du logement au compte-gouttes, « bit by bit », tant sur le plan du marché de l’acquisition que du locatif (Migozzi 2020). Les banques sud-africaines, grâce à la sélection fine permise par la data, ont ainsi embrassé la pratique de titrisation des prêts, qui consiste à revendre les prêts en cours détenus sous la forme de titres financiers sur les marchés internationaux. Cette financiarisation s’appuie néanmoins sur une structure de classe opposée à celle qui a produit la crise des subprimes. Au Cap, elle ne cible pas les populations de couleurs précarisées, mais les propriétaires des quartiers anciennement réservés aux Blancs, ainsi que la classe moyenne salariée des townships, notamment issue de la fonction publique (figure 2). En parallèle, des sociétés d’investissements immobilier cotées (REITS) et des fonds d’investissement ont investi le segment locatif en achetant des lots d’appartements, étendant leur activité à l’immobilier résidentiel auparavant considéré comme trop risqué et peu lucratif. Mais l’inflation a changé la donne en provoquant une forte croissance de la demande locative. Surtout, l’émergence de ces investisseurs institutionnels s’explique par la possibilité technique d’avoir recours au credit scoring pour trier les dossiers et ainsi éliminer le « mauvais locataire » (bad tenant), afin de minimiser le risque d’impayés et le taux de vacance.

Auteur : J. Migozzi, 2020. Source : Statistics South Africa et Deeds Office.

En outre, en complément aux politiques du logement qui ont permis l’accès à la propriété pour 4 millions de ménages pauvres, l’État sud-africain accompagne cette financiarisation avec la mise en place depuis 2012 du Finance Linked Individual Subsidy Program, qui accorde une aide financière aux primo-accédants dotés de modestes salaires – mais seulement si et après que ces derniers ont obtenu un prêt, et donc passé avec succès le filtre du scoring. L’accès à l’aide publique de l’État s’avère donc ici conditionné aux pratiques et décisions du secteur bancaire.

La ségrégation urbaine au Cap : filtrage numérisé et reproduction des inégalités

Au Cap, cette numérisation et cette financiarisation du marché, structurées autour du scoring, renouvellent les formes de ségrégation urbaine selon deux processus. D’une part, elle tend à diminuer la ségrégation raciale dans les programmes de logements neufs vendus par le secteur privé, où se développe une ségrégation fondée sur les revenus et une transformation des formes urbaines. L’appartement se popularise comme produit immobilier. Les promoteurs reproduisent donc un même modèle sur les périphéries du Cap, de Johannesburg ou de Durban : un complexe résidentiel sécurisé constitué d’immeubles de trois à quatre étages juxtaposés autour d’une cour intérieure. Le marché produit donc une verticalisation et une densification inédites du front urbain (figure 3), qui restait historiquement dominé par le modèle de la maison individuelle. C’est ici que se concentre la nouvelle classe moyenne filtrée par le marché, formant le creuset d’une Afrique du Sud inédite. Les loyers et prix intermédiaires y attirent des populations blanches, noires et métisses dont la trajectoire sociale et la mobilité résidentielle partagent un point commun : leur passage par deux mécanismes de filtrage, celui du coût du logement, produit par la relation entre prix et revenus, puis celui du scoring, afin d’accéder au bail ou au prêt, et de se constituer un éventuel patrimoine immobilier. Ces quartiers constituent ainsi des espaces où la diversité raciale contraste avec le reste de la ville. Ils témoignent aussi que la classe, davantage que la race, structure les nouveaux processus de ségrégation résidentielle en Afrique du Sud métropolitaine (Seekings and Nattrass 2005), comme en témoigne l’hétérogénéité contemporaine du tissu urbain (figure 4).

© J. Migozzi, 2017.

Typologie obtenue par une CAH réalisée sur les trois premières composantes principales d’une ACP (56 % de la variance totale). La méthode et les profils des quartiers sont précisés dans le chapitre 9 de la thèse disponible en ligne.

Auteur : J. Migozzi, 2020. Source : Statistics South Africa, Deeds Office.

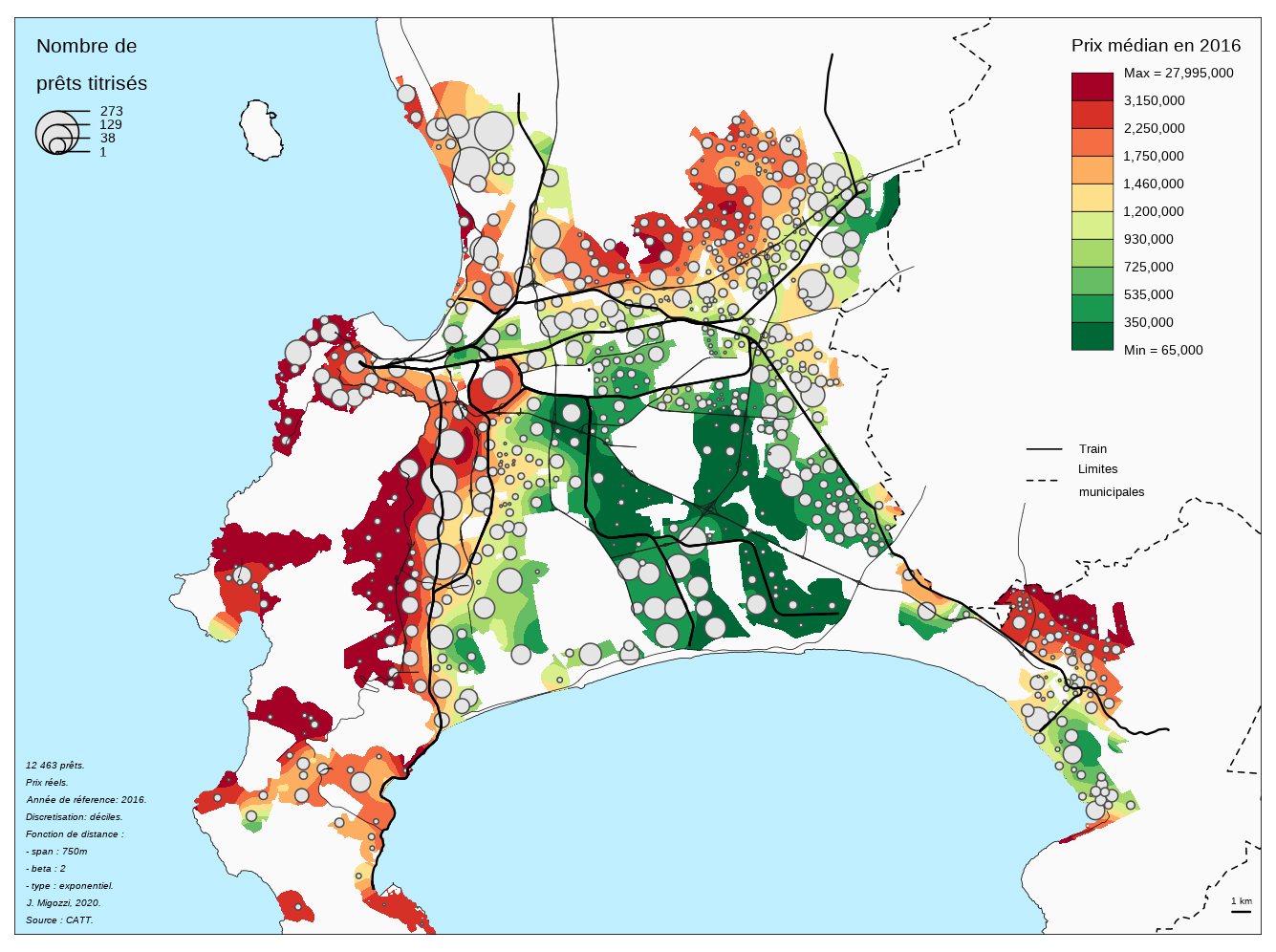

Mais ce changement urbain demeure limité à certains quartiers : à l’échelle métropolitaine, deux facteurs expliquent le maintien d’une extrême ségrégation raciale. L’adoption du numérique a laissé intacte les inégalités urbaines forgées par le colonialisme et l’apartheid, notamment en termes de géographie des prix et de distribution du patrimoine. Premièrement, si les townships ont intégré les plateformes immobilières, la valeur des biens y reste systématiquement inférieure au reste de l’agglomération (figure 5). L’écart avec les quartiers anciennement réservés aux Blancs s’est même accentué. Deuxièmement, au-delà d’un montant de 1,5 million de rands, les banques n’accordent pas de prêt à 100 %, ce qui mobilise donc l’apport et l’épargne de l’acheteur, bien moindres au sein des populations noires ou métisses. En conséquence, l’inégal accroissement des valeurs immobilières et la construction des produits bancaires, en confortant les inégalités patrimoniales, ont freiné les mobilités résidentielles susceptibles de déségréguer la ville. Ainsi, dans les anciens quartiers réservés aux Blancs, la diversité raciale diminue au fur et à mesure que le prix augmente. À l’inverse, dans les townships noirs et métis, la diversité raciale demeure très faible, les mobilités résidentielles ayant peu contribué à leur déségrégation. La diversité raciale surgit alors dans un intervalle de prix où il est possible d’accéder à la propriété par le crédit avec un apport faible ou inexistant, soit entre 700 000 et 1,2 million de rands [4]. Dans cette fenêtre aménagée par les produits bancaires, la diversité raciale est donc la plus élevée à l’échelle de l’agglomération. Deux types de quartiers sont majoritairement concernés : les anciens quartiers réservés aux Blancs du vieux tissu urbain, localisés le long des infrastructures de transport ; les nouveaux quartiers des périphéries nord et est de la ville, également caractérisées par un marché locatif dynamique.

Les prix ont été ajustés à l’inflation selon la valeur du rand en 2016.

Auteur : J. Migozzi, 2020. Source : Deeds Office.

L’inégale distribution spatiale des prix et celle, sociale, du crédit construisent ainsi des régimes de marchés différenciés qui structurent l’évolution de la ségrégation urbaine. Alors que les professionnels de l’immobilier et de l’industrie bancaire s’avèrent, de la France aux États-Unis en passant par l’Inde, de plus en plus prompts ces dernières années à adopter les technologies numériques dans le sillage de la « PropTech » et de la « FinTech », le marché du Cap souligne que ce renouvellement des pratiques marchandes a d’abord pour effet de reproduire les inégalités héritées du temps long.

Bibliographie

- Breckenridge, K. 2014. Biometric State. The Global Politics of Identification and Surveillance in South Africa, 1850 to the Present, Cambridge : Cambridge University Press.

- Fourcade, M. et Healy, K. 2017. « Seeing Like a Market », Socio-Economic Review, vol. 15, n° 1, p. 9-29.

- James, D. 2014. Money from Nothing. Indebtedness and Aspiration in South Africa, Stanford : Stanford University Press.

- Migozzi, J. 2020. « Selecting Spaces, Classifying People : The Financialization of Housing in the South African City », Housing Policy Debate, vol. 30, n° 4, p. 640-660.

- Seekings, J. et Nattrass, N. 2005. Class, Race, and Inequality in South Africa, New Haven : Yale University Press.

- Shaw, J. 2018. « Platform Real Estate : Theory and Practice of New Urban Real Estate Markets », Urban Geography, vol. 41, n° 8.

- Western, J. 1981. Outcast Cape Town, Berkeley : University of California Press.