Quoi de commun entre un édifice de la période fasciste jouxtant le mausolée d’Auguste à Rome (fig. 1), un banal immeuble administratif situé dans la même ville (fig. 2) et cette tour milanaise de l’après-guerre (fig. 3) ?

Source : F. Adisson.

Ces trois bâtiments appartenaient à des caisses de retraite et ont été cédés de toute urgence fin 2004 à des acteurs financiers par le ministère de l’Économie et des Finances italien. Dans un contexte de forte pression sur les finances publiques, la cession de biens immobiliers est devenue une mesure ordinaire et récurrente des États européens depuis les années 2000 (Christophers 2017, Adisson et Artioli 2020). Mais celle de ces bâtiments a ceci de particulier qu’elle a pris part à une vente en bloc de 394 biens au moyen d’un fonds d’investissement dans l’immobilier public, le Fondo Immobili Pubblici. Pour le ministère de l’Économie et des Finances, cette vente, qui a rapporté 3,3 milliards d’euros, visait à limiter le déficit public annuel à 3 % du PIB, pour se rapprocher ainsi de l’objectif défini par les critères de convergences du traité de Maastricht. Plus qu’une simple transaction immobilière, cette opération financière et budgétaire illustre donc les relations entre la financiarisation de l’immobilier public et les politiques de consolidation budgétaire promues par l’Union européenne ; relations qui affectent la fourniture d’équipements et de services publics dans les territoires.

Les politiques de consolidation budgétaire, aussi nommées politiques d’austérité, consistent à prioriser le remboursement de la dette souveraine détenue par des créanciers par rapport à des objectifs et des dépenses destinés à d’autres groupes sociaux (Streeck 2014). Elles sont provoquées par la croissance de l’endettement public et les critères de convergence européens. Contrairement à ce qu’affirment leurs justifications théoriques, ces politiques ne sont pas temporaires (Blyth 2013). Elles sont devenues le cadre de référence durable de nombreuses réformes dans les pays européens, à tel point que Paul Pierson (2002) évoque une situation « d’austérité permanente ». C’est particulièrement le cas en Italie : ses budgets et son endettement font l’objet d’un regard attentif, sinon inquisiteur, de la part de l’Union européenne et des agences de notation financière depuis les années 1990. Cela a conduit les gouvernements italiens successifs à adopter des mesures de baisse des dépenses et d’augmentation des recettes de leurs budgets, grâce entre autres à la cession de propriétés publiques. Pour mettre en œuvre ces ventes, les gouvernements nationaux et locaux et la haute administration se sont tournés dans les années 2000 vers le segment financiarisé du marché immobilier, et ont eu recours à ses instruments, en l’espèce la mise en place de fonds d’investissement. Cet article détaille leur fonctionnement avant d’interpréter la carrière de ces fonds depuis leur introduction dans la sphère publique en 2001 [1]. Le déploiement de ces fonds ne participe pas seulement à la financiarisation des biens publics, mais à celle de l’État lui-même du fait de l’internalisation de méthodes de calcul, de modes de gestion, de savoir-faire professionnel de la finance de marché [2].

Figure 2. Bureaux d’une caisse de retraite (INPDAP) rue Santa Croce in Gerusalemme (Rome) vendus au Fondo Immobili Pubblici et transformés illégalement en centre social et d’hébergement

Source : F. Adisson.

Les fonds d’investissement dans l’immobilier public : une chaîne d’assemblage d’actifs financiers

Les fonds d’investissement dans l’immobilier sont financiarisant à double titre, d’après la distinction proposée par Benjamin Lemoine (2016). Premièrement, selon une définition économique, ils accroissent la part de la richesse détenue par des capitaux financiers, ici dans l’immobilier et au détriment d’administrations publiques auparavant propriétaires. Deuxièmement, selon une définition plus sociologique, ils introduisent, outre les capitaux eux-mêmes, des organisations, des instruments de gestion et des méthodes de calcul propres aux marchés financiarisés, celle de la gestion des biens publics pour ce qui nous intéresse (Chiapello 2017).

Ces deux facettes de la financiarisation peuvent être comprises à travers l’analyse du fonctionnement des fonds. Ce fonctionnement repose sur cinq principaux types d’acteurs qui échangent des ressources immobilières, financières et professionnelles et forment ainsi une véritable « chaîne d’assemblage d’actifs » (Weber 2015). Il y a d’abord les propriétaires initiaux qui fournissent les biens. Dans le cas du Fondo Immobili Pubblici (FIP), il s’agit d’agences de l’État fiscal (comme l’agence des impôts ou la Guardia di Finanza) et de l’État providence (surtout les organismes de retraites). Leur tutelle, le ministère de l’Économie et des Finances, les a contraintes à transférer au FIP des immeubles de bureaux de grande taille, d’un seul tenant et majoritairement situés dans les principales villes italiennes.

Source : F. Adisson.

Par leurs fonctions, leurs dimensions et leurs localisations, les biens placés dans le FIP anticipent les critères d’investissement des sociétés de gestion d’actifs immobiliers, dans ce cas la filiale d’une banque d’affaires romaine. Ce deuxième type d’acteur place l’épargne d’investisseurs dans l’immobilier qui est considéré comme un actif financier. Soucieux des intérêts de ses clients et de ses propres frais, il favorise la gestion de grands bâtiments destinés à des locataires en nombre réduits et perçus comme sûrs (administrations publiques et grandes entreprises). Les conventions économiques de ce secteur le conduisent en outre à privilégier les biens situés dans des marchés dits profonds et liquides, c’est-à-dire pour lesquels il y a un grand nombre de transactions générant une information accessible et jugée fiable sur les prix des ventes et des locations. L’objectif est de réduire l’incertitude et de pouvoir revendre rapidement si nécessaire. Ce faisant, les gestionnaires d’actifs réduisent les risques financiers et améliorent le ratio risque/rendement de leurs actifs, élément d’arbitrage des décisions des investisseurs.

Les sociétés de gestion d’actifs s’entourent de divers experts, comme les évaluateurs, mais aussi les commercialisateurs qui accompagnent les transactions, ou encore les cabinets d’avocats et les études notariales qui sécurisent sur le plan juridique et administratif la vente de propriétés. Dans le cas du FIP, ce troisième type d’acteur, que l’on peut qualifier d’intermédiaire, est constitué de sociétés internationales au cœur du fonctionnement des marchés immobiliers financiarisés, intégrant les chaînes d’assemblage d’actifs à l’échelle mondiale. Elles ont assuré les fonctions d’intermédiation et de contrôle de l’activité du FIP. Generali Real Estate et CBRE ont ainsi accompagné la gestion locative et les ventes des bâtiments. À leurs côtés, American Appraisal est intervenu pour évaluer la valeur totale du fonds comme un actif financier. Ses experts ont employé la méthode des flux de trésorerie actualisés qui considère la valeur des biens du fonds en fonction des loyers futurs qu’ils rapporteront sur une période donnée. Cette valeur est ramenée à l’instant présent par l’application d’un taux d’actualisation sur ces loyers permettant d’obtenir ladite valeur actuelle nette [3].

Le quatrième type d’acteurs est composé des investisseurs et des créanciers qui apportent des capitaux au fonds respectivement sous la forme de capitaux propres et de dettes. Les premiers sont avant tout des investisseurs institutionnels qui collectent et gèrent l’épargne de tiers. Les seconds sont de grandes banques qui revendent généralement les créances accordées au fonds sur les marchés financiers au moyen de la titrisation. Ainsi, le financement du FIP provient à 40 % de fonds apportés par des investisseurs institutionnels (par exemple la Caisse nationale des médecins et odontologues) et à 60 % d’emprunts contractés auprès de banques nationales et internationales, dont Lehman Brothers et Barclays.

Le dernier type d’acteurs assure la rémunération des investisseurs et le remboursement des créanciers. Il est constitué des locataires et des acquéreurs finaux des biens. Les locataires du FIP ne sont autres que les administrations fiscales et de sécurité sociale initialement propriétaires de leurs locaux et qui, au moyen d’une opération de cession-bail, s’engagent à payer des loyers fixés au niveau des prix du marché pendant neuf ans. Ils offrent ainsi des revenus réguliers au fonds. Maintenir ces administrations dans leurs locaux présente alors un double intérêt pour les propriétaires et gestionnaires du fonds : cela limite les activités de gestion, notamment la recherche de nouveaux locataires, mais surtout cela garantit les revenus, car ces administrations sont des occupants dont le risque d’impayé est très faible. D’ailleurs, bon nombre de baux ont été reconduits au terme des neuf ans.

Quant aux acquéreurs finaux des 182 immeubles vendus par le fonds entre 2005 et 2016, il s’agissait majoritairement d’investisseurs institutionnels et fonds spéculatifs (60 %), dont la moitié internationaux (Blackstone, fonds souverain d’Abu Dhabi, etc.). Les investisseurs institutionnels et fonds spéculatifs étaient surreprésentés dans l’achat des biens les plus grands et localisés dans les espaces centraux des grandes villes italiennes (80 % des acquisitions à Rome par exemple). Autrement dit, leurs critères de sélection, qui avaient été anticipés lors de la création du fonds, se trouvent confirmés et même renforcés lors des ventes. Cette politique visant à liquider de l’immobilier public à des fins budgétaires a donc participé à accroître la place de ce type d’investisseurs au sommet de la hiérarchie urbaine, à savoir le centre des métropoles, ainsi qu’à accroître l’activité des firmes et déployer les conventions des professionnels du secteur financiarisé de l’immobilier. Mais les effets des ventes de ces fonds touchent aussi aux fonctions urbaines qui remplacent les services publics. Pour l’illustrer, reprenons les exemples cités initialement. Le bâtiment de la place du mausolée d’Auguste a été récemment vendu par le fonds FIP pour être transformé en hôtel de luxe. L’immeuble tertiaire banal a été quitté par l’organisme de retraite, mais sa cession est retardée car il est squatté au profit d’activités socio-culturelles et d’accueil de migrants. Enfin, la tour milanaise a été démolie par le fonds souverain qui l’a acquise pour faire place au siège d’une banque lombarde.

Un instrument « financiarisant » progressivement approprié par l’État italien

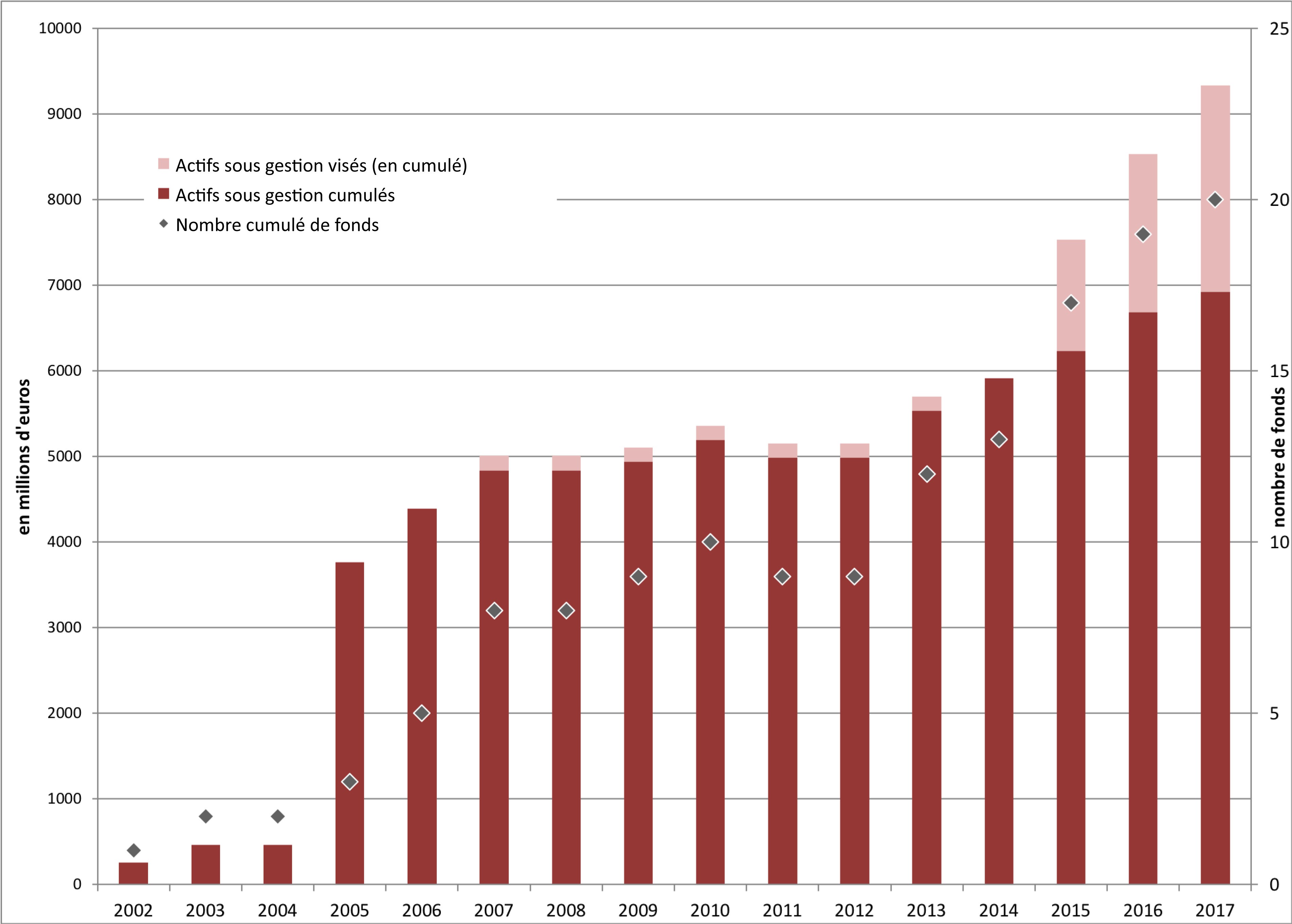

Le FIP a été le premier fonds créé par l’État central italien [4]. Depuis, le nombre des fonds a crû, de même que les montants sous gestion : au total, vingt fonds gérant 7 milliards d’euros de patrimoine ont été ouverts entre 2002 et 2017 (fig. 4). Cette croissance s’accompagne d’une triple extension. D’abord, les cessions à ces fonds proviennent désormais de tous les types de propriétaires publics, que ce soit en termes de niveaux de gouvernement, depuis les municipalités jusqu’à l’État central, ou en termes de secteurs (défense, santé, enseignement, culture, etc.). Ensuite, les types de biens se sont fortement diversifiés. Outre les immeubles tertiaires, les fonds contiennent maintenant des logements étudiants, des casernes, des villas de la Renaissance, des parkings, des friches urbaines, des chalets, etc. Enfin, leur localisation s’est étendue. Tous les territoires sont aujourd’hui concernés, depuis le cœur historique de Milan jusqu’à la zone péricentrale de Monopoli sur la côte Adriatique, en passant par les confins de la Slovénie. Les critères qui présidaient à la constitution du FIP se sont donc assouplis, si bien qu’aujourd’hui n’importe quel bien public peut faire l’objet d’une transformation en actif immobilier à travers son placement dans un fonds. Cette évolution des critères de sélection résulte notamment de l’appropriation par l’État italien de ces fonds.

Source : F. Adisson (adapté de Adisson et Halbert, article soumis).

La carrière des fonds d’investissement dans l’immobilier public peut alors être séparée en deux périodes. La première, celle du FIP, s’étend sur les années 2000 et se caractérise par le recours à des acteurs extérieurs à la sphère publique, qu’il s’agisse des institutions financières comme la première banque italienne, Unicredit (fonds Milano 1), ou des gestionnaires d’actifs comme BNP Paribas Real Estate (fonds Umbria) et la filiale immobilière de Pirelli (fonds Regione Siciliana). Dans la seconde période qui couvre la décennie suivante, les sources de financement et les sociétés de gestion sont publiques ou parapubliques. C’est d’abord la Cassa Depositi e Prestiti, équivalent de la Caisse des dépôts et consignations française, qui se positionne à la fois comme investisseur et gestionnaire de fonds d’immobilier public. À un moment où ce groupe souhaite accroître ses activités dans le domaine de l’immobilier, il crée en 2013 le fonds FIV avec un apport annoncé de 1,18 milliard d’euros. Si la sélectivité spatiale reste forte, les grandes villes du Nord étant privilégiées, en revanche la typologie des biens s’étend et les rendements attendus diminuent (7 %). La Cassa souhaite surtout sortir de la logique contraignant les administrations publiques à céder leurs biens qui caractérisait la constitution de fonds comme le FIP. Elle cherche plutôt à les enrôler dans le transfert volontaire des biens au FIV. Des services d’accompagnement de l’inventaire de leurs biens et de leur cession aux enchères ou, s’ils ne trouvent pas preneurs, au fonds FIV ont ainsi été proposés aux collectivités territoriales [5].

C’est cependant avec le dernier fonds ouvert en date (i3Core) que l’appropriation de cet instrument par le ministère de l’Économie et des Finances s’accomplit pleinement [6]. L’usage de cet instrument s’ancre au cœur de l’action publique et dans la durée, en en faisant un moyen ordinaire de gestion des équipements nécessitant de l’entretien ; entretien rendu difficile avec l’austérité. Le ministère détient et contrôle la société qui le gère (Invimit) et a trouvé un financement interne à l’État pour mobiliser 1,3 milliard d’euros. Cet apport vient de l’organisme public qui collecte les contributions d’assurance des accidents du travail (INAIL) et dont l’attente de rendement est faible (3 %).

En principe, toutes les administrations publiques peuvent placer des biens dans ce fonds dans lequel sont investies les assurances des travailleurs italiens, à condition que les capitaux de l’INAIL servent aux dépenses d’investissement pour réhabiliter les bâtiments et que les fonds produisent une rémunération via des ventes ou des locations. L’objectif est de trouver des moyens pour financer ces travaux, dans un contexte de chute de l’investissement public, en particulier des collectivités locales, du fait des contractions budgétaires. Les administrations publiques en deviennent donc actionnaires aux côtés de l’INAIL : les premières en proportion de la valeur des biens qu’elles y transfèrent ; le second parce qu’il investit des capitaux dans leur réhabilitation [7]. Autrement dit, d’un côté i3Core organise un système de financement et de gestion des fonds d’investissement dans l’immobilier public dont les types d’acteurs identifiés précédemment sont publics : propriétaires initiaux, sociétés de gestion d’actifs, investisseurs et locataires [8] (à l’exception des conseils et experts). D’un autre côté, il transforme potentiellement toute propriété non domaniale d’une administration publique en actif financier, et tout propriétaire public en actionnaire de fonds d’investissement. À l’urgence et l’externalisation qui caractérisait le FIP en 2004 a ainsi succédé un instrument d’action publique conçu pour être permanent et interne à l’État. Il conditionne le financement de l’investissement public à sa rentabilité, et donc au point de vue de l’investisseur financier.

La financiarisation des dettes souveraines se traduit, via les politiques de consolidation budgétaire, par la vente d’immobilier public. Sa cession, en Italie comme dans d’autres pays européens, a assurément d’autres motifs, comme la modernisation et la relocalisation des services publics. Reste que si cette vente est poussée d’un côté par les acteurs financiers qui détiennent la dette souveraine, elle se fait, d’un autre côté, au bénéfice de ce même type d’acteurs qui acquièrent une part substantielle des biens. Ce faisant, des fonds de pension, des banques internationales, des hedge funds, etc. prennent possession de l’immobilier public et donc du sol urbain qu’ils peuvent affecter aux usages et populations qu’ils privilégient. Mais il y a un autre effet lié à l’adoption des fonds d’investissement immobiliers par l’État italien : en s’appropriant un instrument des marchés financiers, des organisations publiques se sont elles-mêmes financiarisées. Elles ont en effet adopté les modes de calcul, de gestion et de pensée d’un investisseur financier sur leur propre patrimoine. Cela ne concerne plus seulement le ministère de l’Économie et des Finances, mais l’ensemble des administrations publiques qui, du fait des politiques d’austérité, sont désormais invitées à devenir les actionnaires des fonds qui transforment l’équipement du territoire en actifs financiers.

Bibliographie

- Adisson, F. et Artioli, F. 2020. « Four Types of Urban Austerity : Public Land Privatizations in France and Italy », Urban Studies, vol. 57, n° 1, p. 75-92.

- Adisson, F. et Halbert, L. (en cours de révision). « The Rise of the Asset State : Permanent Austerity, the Financialization of Real Estate, and the Politics of Public Assets in Italy ».

- Blyth, M. 2013. Austerity : The History of a Dangerous Idea, New York : Oxford University Press.

- Chiapello, E. 2017. « La financiarisation des politiques publiques », Mondes en développement, n° 178, p. 23-40.

- Christophers, B. 2017. « The State and Financialization of Public Land in the United Kingdom », Antipode, n° 49, p. 62-85.

- Doganova, L. 2014. « Décompter le futur. La formule des flux actualisés et le manager-investisseur ». Sociétés contemporaines, n° 93, p. 67-87.

- Lemoine, B. 2016. L’Ordre de la dette. Enquête sur les infortunes de l’État et la prospérité du marché, Paris : La Découverte.

- Pierson, P. 2002. « Coping With Permanent Austerity : Welfare State Restructuring in Affluent Democracies », Revue française de sociologie, n° 43, p. 369-406.

- Streeck, W. 2014. Du temps acheté. La crise sans cesse ajournée du capitalisme démocratique, Paris : Gallimard.

- Weber, R. 2015. From Boom to Bubble : How Finance Built the New Chicago, Chicago : University of Chicago Press.